대출자 금리인상 대처법

미국 금리 인상 속도가 빨라지면서 국내 대출금리도 한층 가파르게 오를 전망이다. 이미 최고 연 5%를 넘어선 주택담보대출 금리가 연말쯤엔 6%에 도달할 것으로 예상된다. 3년 이상 대출을 받아야 한다면 고정금리를 선택하고 변동금리를 이용하더라도 금리 상승폭이 완만한 잔액 기준 코픽스(COFIX·자금조달비용지수) 상품을 이용하라는 게 전문가들의 조언이다.

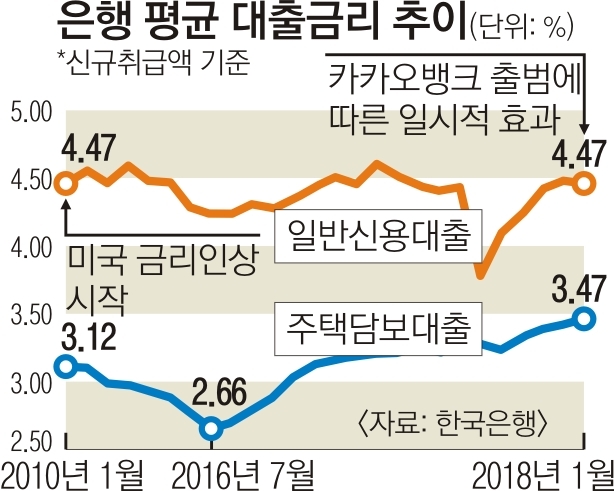

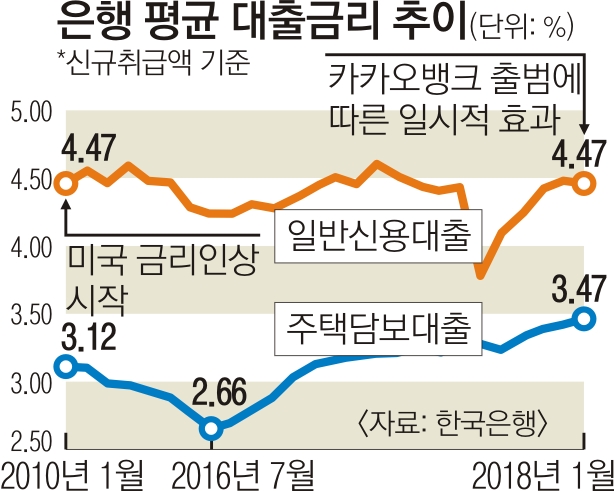

22일 한국은행 등에 따르면 은행 주담대 평균 금리(신규 취급액 기준)는 2016년 7월 역대 최저인 연 2.66%를 기록한 뒤 꾸준히 상승곡선을 그려 지난 1월 3.47%까지 올랐다. 2014년 9월(3.50%) 이후 3년 4개월 만에 가장 높은 수준이다. 최근 미국 금리 인상이 가속화할 것이란 관측이 확산되면서 지난달 일부 은행에선 이미 최고 5%를 돌파했다. 미국 기준금리는 전 세계 채권시장의 기준이 되기 때문에 국내 시장금리도 연동해 상승한 것이다.

미국이 내년 금리 인상 횟수를 기존 2회에서 3회로 상향조정하는 등 긴축의 고삐를 조인 만큼 앞으로도 대출금리는 추가 상승이 불가피하다. 김현식 KB국민은행 WM스타자문단 강남스타PB센터 팀장은 “이주열 총재 발언 등을 봤을 때 한국은행도 올해 1~2회 기준금리 인상이 예상된다”면서 “주담대 금리는 지금보다 0.3~0.4%에서 0.5~0.6% 포인트 정도 추가 상승할 것”이라고 내다봤다.

금리상승기에는 빚을 줄이는 게 최고의 ‘재테크’다. 원금을 줄일 수 없다면 이자 부담이라도 낮춰야 한다. 변동금리는 고정금리보다 0.3~0.5% 포인트가량 낮아 당장의 부담은 적지만 향후 큰 짐이 될 수 있다는 것에 주의해야 한다. 김정애 신한PWM분당중앙센터 팀장은 “대출 기간이 3년 이내라면 변동금리, 그 이상이면 고정금리로 가는 게 좋다”고 조언했다.

대출 기간이 짧아 변동금리를 이용할 때도 신중해야 한다. 변동금리는 주담대 기준금리 역할을 하는 코픽스를 어떻게 반영하느냐에 따라 신규 취급액과 잔액 기준 둘로 나뉜다. 신규 코픽스는 전달 시장금리를 즉각 반영한다. 잔액 기준은 그간 자금 조달 비용을 누적하기 때문에 시장금리 반영이 상대적으로 늦다. 따라서 금리상승기엔 잔액 코픽스가 유리하다.

●제2금융권 대출 정리… 이자 낮춰야

전문가들은 금리상승기라고 무조건 고정금리로 갈아타기보다는 상환 계획을 먼저 점검하라고 추천한다. 문은진 KEB하나은행 강남PB센터지점 골드PB부장은 “한은이 시장 상황을 보면서 미국과 6개월 정도는 시차를 두고 금리를 점진적으로 올릴 전망”이라면서 “급하게 기존 대출을 갈아탈 필요는 없다”고 조언했다.

여러 금융기관에 빚을 지고 있는 다중채무자라면 금리가 높은 제2금융권 대출부터 정리해야 한다. 햇살론, 바꿔드림론 등 정부의 서민금융 상품을 이용해 이자를 낮추는 것도 방법이다. 안명숙 우리은행 WM자문센터 부장은 “전세를 끼고 집을 사면서 추가 대출을 받은 경우 전세가격이 떨어질 경우를 대비해 관리에 들어가야 한다”고 강조했다.

임주형 기자 hermes@seoul.co.kr

최선을 기자 csunell@seoul.co.kr

2018-03-23 6면