현대차 오너일가 지분 직매입

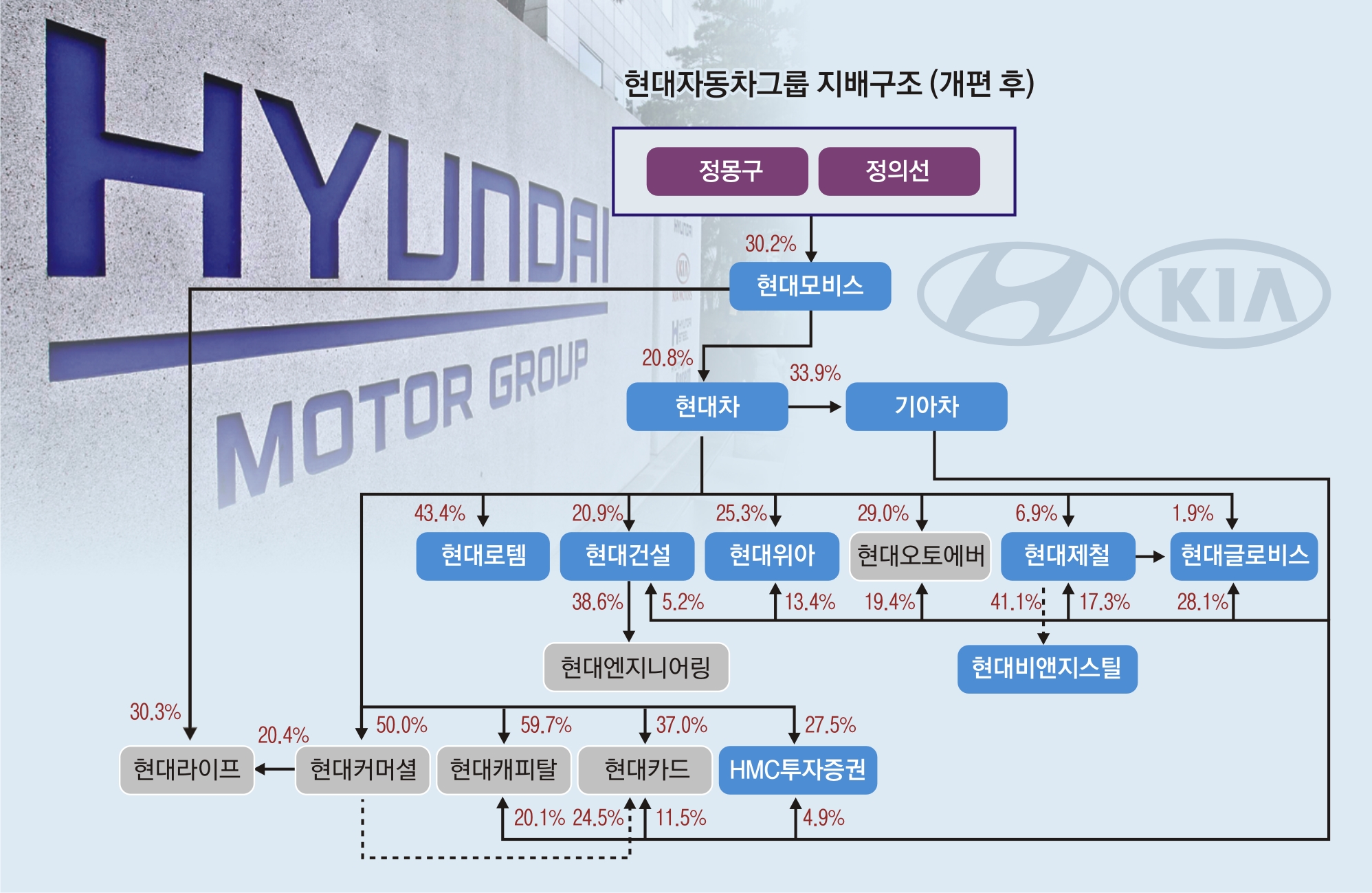

시장의 예상은 빗나갔다. 해묵은 지배구조 문제를 해결하는 과정에서 ‘지주사’ 전환이 아닌 ‘지배회사’ 체제를 선택한 현대자동차그룹 이야기다. 그동안 재계와 시장에선 현대차그룹이 순환출자 고리를 끊으려면 결국 그룹이 지주사 체제로 전환할 것으로 예상했다. 현대차와 기아차, 현대모비스 3사를 각각 계열사 지분을 보유한 투자회사와 사업회사로 쪼개고 현대차 투자회사 등 투자회사 3곳을 묶어 지주사를 출범시키는 방안 등이 유력한 시나리오로 거론됐다.

왜 피할 수 있는 세금 1조원을 내겠다는 걸까. 이에 대해 현대차그룹은 “정공법을 택해 국민의 지지를 얻고 싶었다”고 설명한다. 현대차그룹 관계자는 “현대차그룹이 만약 시장에서 예측했던 지주사 체제로 지배구조를 개편하면 대주주가 훨씬 더 적은 비용으로 지주회사 지분을 더 많이 확보할 수 있었을 것”이라면서 “하지만 이 경우 대주주가 세금은 한 푼 안 내고 회사 지배력만 강화한다는 비판에서는 자유롭지 못하다는 점에서 지주사 카드를 포기했다”고 밝혔다. 실제 조세특례제한법에서는 주주가 지주사에 현물출자를 하는 과정에서 발생하는 양도차익에 대해서는 해당 주식을 처분할 때까지 양도소득세 과세를 미뤄 주고 있다. 관련 규정은 올해 안에 일몰된다.

시장에서는 현대차그룹이 지배회사를 선택할 수밖에 없는 또 다른 이유가 있다는 지적도 나온다. 금융권에서는 현대차그룹이 지주사 카드를 접은 배경을 금융 계열사인 현대캐피탈과 현대카드에서 찾는다. 현대캐피탈은 모기업인 현대차와 기아차 할부금융의 70%가량을 책임지는 회사로 사실상 현대캐피탈이 없다면 그룹의 국내 영업 자체에서 흔들린다. 하지만 지주사 체계로 전환하면 금산분리 원칙에 따라 금융 계열사를 지주사 아래 두지 못한다. 김진우 한국투자증권 연구원은 “현대차그룹이 지주사 체계로 가지 못한 것은 현대캐피탈 등 금융사 계열사가 주된 원인”이라면서 “현대캐피탈은 물론 현대카드까지 내수 판매에 중차대한 역할을 하는 상황에서 금산 분리 관련 법규가 정비되지 않은 것이 발목을 잡았을 것”이라고 말했다.

지주사를 만들면 앞으로 있을 수 있는 인수합병(M&A) 자체가 어렵게 된다는 점 역시 지배회사를 선택한 이유라는 분석도 나온다. 공정거래법상 지주회사 체제를 갖추면 자회사 등이 공동 투자해 타 기업을 인수하는 게 불가능하다. 삼정KPMG에 따르면 지난해 진행된 전 세계 자동차 산업의 M&A는 총 654건, 667억 달러 규모다. 거래 건수로 보면 사상 최대 규모다. 이 중 국내 자동차산업의 인수합병 규모도 2조 7000억원에 달한다. 자율주행차와 커넥티드카로 대표되는 미래차 경쟁에서 뒤처지지 않으려고 전통적인 완성차 업체와 정보통신기술(ICT) 기업 간 합종연횡이 점점 활발해지기 때문이다. 지난해 8월 인텔의 모빌아이(153억 달러) 인수, 10월 삼성전자의 하만(80억 달러) 인수 등이 대표적인 사례다. 자동차 완성차 업계 관계자는 “경쟁사의 특허권과 기술경쟁에서 밀리지 않기 위해 해외 스타트업 몇 개를 묶어 통째로 사 버리는 일까지 나오는 것이 최근 인수합병 시장의 트렌드”라면서 “지주사 전환을 망설이게 한 배경”이라고 말했다.

일각에서는 지배구조 문제를 푸는 과정에서 공정거래위원회 등의 가이드라인이 존재했을 수 있다는 지적도 나온다. 고태봉 하이투자증권 애널리스트는 “전체적인 틀을 만드는 과정에서 현대차와 정부의 교감이 있었을 것”이라면서 “1조원이라는 적지 않은 세금도 내면서 한편으로 순환출자도 일감 몰아주기 논란도 없애는 현대차의 안은 현대차와 정부의 공동 작품일 수 있다”고 말했다.

유영규 기자 whoami@seoul.co.kr

김주연 기자 justina@seoul.co.kr

2018-03-30 19면