대출 원리금ㆍ年 소득 비교 계산… 新 DTI보다 규제 한층 더 강화

마이너스 통장ㆍ신용대출도 ‘체크 ’DSR 70% 넘으면 ‘고위험 ’ 분류

추가로 대출 받기 어려워질 듯

시범운영 후 10월부터 본격 적용

다음달 26일부터 소득과 대비해 대출이 과도하게 많은 사람은 추가로 대출을 받기 어려워진다. 총체적상환능력비율(DSR) 도입으로 은행들은 신규 대출 때 기존 주택담보대출뿐 아니라 마이너스통장 등 신용대출의 원리금까지 모두 살펴볼 예정이다. 지난달 말 시행된 신(新)총부채상환비율(DTI)보다 한층 강화된 규제다.

DSR은 채무자가 1년 동안 갚아야 하는 모든 대출의 이자와 원금이 소득과 비교해 얼마나 되는지를 계산한 수치다. 연봉 1억원인 직장인이 1년 동안 갚아야 할 빚의 원리금이 8000만원이라면 DSR은 80%가 된다. DSR은 6개월간 대출심사에서 보조지표로 사용된다. 오는 10월부터는 대출 한도를 줄이거나 승인이 거절되는 고(高)DSR의 기준이 제시될 예정이다.

DSR은 가계부채 연착륙을 위해 금융 당국이 새롭게 도입하는 규제다. 신규 대출 시 대출자의 상환능력 대비 원리금 상환 부담을 정확히 반영하겠다는 것이다.

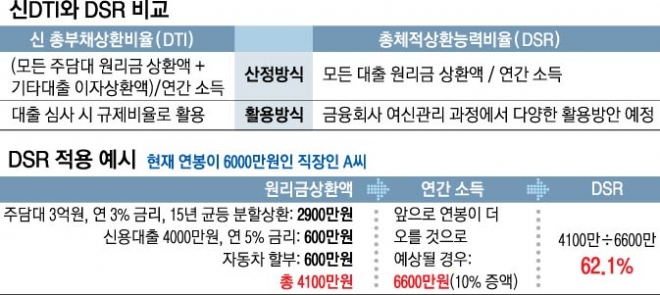

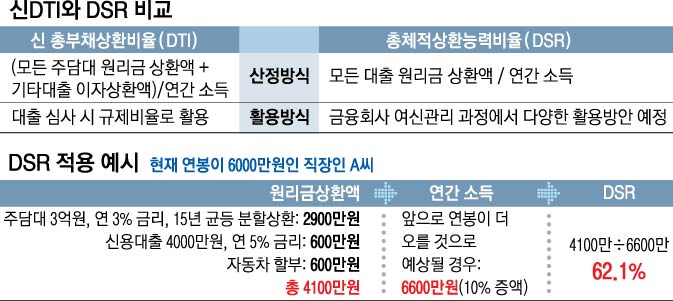

신DTI가 연간 소득 대비 모든 주택대출 원리금 상환액과 기타대출의 이자상환액을 살폈다면 DSR은 연간 소득 대비 모든 대출 원리금 상환액을 본다. 예를 들어 주택대출 3억원을 15년 균등 분할상환 조건으로 빌린 경우 연간 원금 상환액은 2000만원으로 계산된다. 같은 금액을 일시 상환으로 빌렸다면 대출총액을 대출 기간으로 나누되 10년까지만 인정하면서 연간 원금 상환액이 3000만원으로 늘어난다.

마이너스통장 등 신용대출은 대출총액을 10년으로 나눠 DSR을 계산한다. 할부금융, 리스, 학자금대출 등은 1년간 실제 원리금 상환액이 반영된다. 예·적금대출, 약관대출과 유가증권담보대출은 원금과 이자 모두 제외되고, 전세대출은 이자만 잡힌다.

DSR이 적용되면 주택대출 3억원을 15년 균등 분할상환 조건에 연 3%의 금리로 빌리고, 금리 5%의 신용대출 4000만원과 자동차할부 원리금으로 매달 50만원을 갚아야 하는 A씨의 경우 연간 원리금 상환액은 총 4100만원(주택대출 2900만원+신용대출 600만원+자동차할부 600만원)이 된다.

A씨의 현재 연봉이 6000만원이고 앞으로 더 오를 가능성이 있다면 연간 소득은 최대 10% 증액된 6600만원까지 인정받을 수 있다. 이 경우 A씨의 DSR은 약 62.1%로 계산된다.

은행권에서는 연간 소득 대비 대출 원리금 상환액이 70~80%대가 되면 고위험 대출로 분류될 가능성이 큰 것으로 보고 있다. 시중은행 관계자는 “다음달 26일부터 DSR이 80% 이상인 사람은 추가 대출을 받기 어려워진다는 뜻”이라고 설명했다.

오는 10월에는 고DSR 대출을 전체 은행 여신의 일정 비율 이하로 맞춰야 하는 가이드라인도 나올 계획이다. 금융 당국 관계자는 “모든 채무를 들여다보는 DSR을 통해 대출 심사가 한층 깐깐해질 것”이라고 말했다.

최선을 기자 csunell@seoul.co.kr

2018-02-19 17면