수익·안정 다 욕심날 땐 혼합형펀드로

금리 인상기에 경기 불확실성이 겹치면서 갈 곳 잃은 뭉칫돈이 은행 등 안전자산으로 몰리고 있다. 물가 고려하고 세금 떼면 남는 게 별로 없는 단기 예금에 돈을 묶어두다 보면 절로 수익 생각이 간절해진다. 돈을 잃고 싶지 않으면서도 수익에 대한 욕심도 버릴 수 없다면 혼합형 상품을 눈여겨볼 만하다.

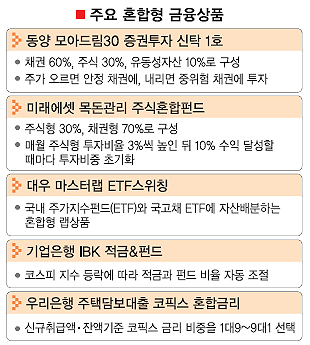

미래에셋증권의 ‘목돈관리 주식혼합펀드’는 매월 펀드가 알아서 주식투자 비중을 적립식으로 늘리고, 기준수익이 달성될 때마다 투자 비중을 초기화해 안정적으로 운용하는 상품이다. 초기에는 국내 주식형 모펀드에 30%, 국내 채권형 모펀드에 70%를 투자한 뒤 매월 주식형 비중을 순자산의 3%만큼 높이도록 설계됐다. 10%의 수익을 달성하면 포트폴리오가 처음 비율로 돌아가기 때문에 목돈을 안정적으로 관리할 수 있다.

대우증권의 ‘대우 마스터랩 ETF스위칭’은 국내 주가지수펀드(ETF)와 국고채 ETF에 자산을 배분하는 혼합형 랩 상품이다. 주식시장 상승기에는 주가지수 ETF인 코덱스200에 집중 투자하고 하락기에는 케이스타 국고채에만 투자해 위험을 낮췄다.

기업은행의 ‘IBK적금&펀드’는 코스피 지수 등락에 따라 적금과 펀드 비율이 자동 조절되는 상품이다. 가입자가 ‘IBK내맘대로적금’과 국내 주식형펀드에 가입하고 코스피 기준지수 구간을 정하면 주가 움직임에 따라 투자 비중이 달라진다. 코스피가 기준지수보다 낮으면 펀드 적립이 늘고, 반대로 높으면 적금 이체율이 커진다.

지난 2일 출시된 우리은행의 ‘주택담보대출 코픽스 혼합금리’는 신규취급액 기준 코픽스와 잔액 기준 코픽스 금리를 섞었다. 가입자가 신규취급액 또는 잔액 기준 코픽스 대출금액 비중을 1대9에서 9대1로 다양하게 선택할 수 있다. 금리 변동주기도 6개월과 1년 중에 선택 가능하다.

오달란기자 dallan@seoul.co.kr

2010-08-04 18면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지