ьЋюЖхГВІаВџЕВаЋв│┤ ВЌ░В▓┤Вюе вХёВёЮ

ВІаВџЕВ╣┤вЊювАю вЈѕВЮё в╣ївд░ ВѓгвъїВЮ┤ ВІаВџЕвХѕвЪЅВЌљ в╣аВДѕ Ж░ђвіЦВё▒ВЮђ ВБ╝ьЃЮвІ┤в│┤вїђВХювДї в░ЏВЮђ ВѓгвъїВЮ┤ ВІаВџЕвХѕвЪЅВЌљ в╣аВДѕ Ж░ђвіЦВё▒ВЮў 6в░░ВЌљ ВЮ┤вЦ┤віћ Ж▓ЃВю╝вАю вѓўьЃђвѓгвІц. ВЅйЖ│а в╣авЦ┤вІцвіћ ВЮ┤ВюавАю ВДђвѓюьЋ┤ ВаёВ▓┤ В╣┤вЊювїђВХюВЮ┤ 100ВА░ВЏљВЌљ ВюАв░ЋьќѕвІцвіћ ВаљВЌљВёю Ж░юВЮИ ВІаВџЕЖ┤ђвдгВЌљ ВБ╝ВЮўвЦ╝ ВџћьЋўвіћ вїђвфЕВЮ┤вІц.

ВІаВџЕВаЋв│┤ьџїВѓгВЮИ ьЋюЖхГВІаВџЕВаЋв│┤(ьЋюВІаВаЋ)Ж░ђ 7ВЮ╝ ЖИѕВюхВюёЖИ░ ВЮ┤ьЏё 1вЁё Ж░ё(2008вЁё 6ВЏћ~2009вЁё 5ВЏћ) ЖИѕВюхЖХїВЌљ вїђВХюВЮ┤ Въѕвіћ 2088вДїВЌгвфЁВЮў вїђВХюьўЋьЃювЦ╝ ВА░ВѓгьЋю Ж▓░Ж│╝ВЌљ вћ░вЦ┤вЕ┤ В╣┤вЊювїђВХюВЮ┤ ьЋю Ж▒┤ВЮ┤вЮ╝вЈё Въѕвіћ ВѓгвъїВЮў ьЈЅЖиа вХѕвЪЅвЦаВЮђ 7.1%вАю вѓўьЃђвѓгвІц.

вІ┤в│┤ВЌгваЦВЮ┤ ВъѕВќ┤ ВБ╝ьЃЮвІ┤в│┤вїђВХювАювДї вЈѕВЮё в╣ївд░ ВѓгвъїВЮ┤ ВІаВџЕ вХѕвЪЅВЌљ в╣аВДѕ ьЎЋВюе 1.24%ВЮў 5.7в░░ВЌљ ВЮ┤вЦИвІц. ВаёВ▓┤ ьЈЅЖиа 4.32%Ж│╝ в╣ёЖхљьЋ┤вЈё вХѕвЪЅвЦаВЮ┤ 2.8%ьЈгВЮИьіИ ВЮ┤ВЃЂ вєњвІц. ВЌгЖИ░Вёю вДљьЋўвіћ ВІаВџЕвХѕвЪЅвЦаВЮђ ЖИѕВюхЖИ░Ж┤ђ(ВЮђьќЅ в░Ј Ваю2ЖИѕВюхЖХї)ВЮ┤ Ж░юВЮИВЌљЖ▓ї в╣ївацВцђ ВаёВ▓┤ вїђВХю Ж▒┤ВѕўВЌљВёю ВъЦЖИ░ВЌ░В▓┤(12Ж░юВЏћ ВЮ┤ВЃЂ)В▒ёЖХї ВѕўвЦ╝ вѓўвѕѕ в╣ёВюеВЮё вДљьЋювІц. ВЮђьќЅ вЊ▒ВЮђ Ж░юВЮИВЮ┤ ВЌ░В▓┤ьЋю ьЏё 3Ж░юВЏћ(90ВЮ╝)ВЮ┤ ВДђвѓўвЕ┤ в░ћвАю ВЮђьќЅВЌ░ьЋЕьџїВЌљ ЖИѕВюхВ▒ёвг┤ вХѕВЮ┤ьќЅ ВаЋв│┤вЦ╝ ьєхВДђьЋювІц.

ВБ╝ьЃЮвІ┤в│┤вїђВХюВъљвіћ ВХћЖ░ђвАю вІцвЦИ вїђВХюВЮё в░ЏвЇћвЮ╝вЈё вХѕвЪЅВ▒ёЖХїВю╝вАю ВаёвЮйьЋўвіћ ВЮ╝ВЮ┤ в╣ёЖхљВаЂ ВаЂВЌѕвІц.

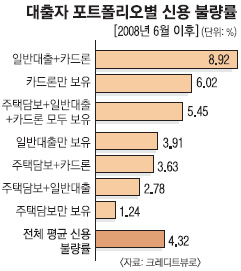

РђўВБ╝ьЃЮвІ┤в│┤вїђВХю+ВІаВџЕвїђВХюРђЎВЮў вХѕвЪЅвЦаВЮё 2.78%, РђўВБ╝ьЃЮвІ┤в│┤вїђВХю+В╣┤вЊювАаРђЎВЮў вХѕвЪЅвЦаВЮђ 3.63%вАю ьЈЅЖиа(4.32%)в│┤вІц вѓ«ВЋўвІц.

ьЋўВДђвДї вІ┤в│┤Ж░ђ ВЌєВќ┤ ЖИѕВюхЖИ░Ж┤ђВЌљВёю ВІаВџЕвїђВХюВЮ┤вѓў В╣┤вЊювАавДї в░ЏЖ▒░вѓў вЉљ Ж░ђВДђ вїђВХюВЮё вЈЎВІюВЌљ в░ЏВЮђ ВѓгвъївЊцВЮђ вХѕвЪЅвЦаВЮ┤ вєњВЋўвІц. ВА░Вѓг вїђВЃЂ ВцЉ Ж░ђВъЦ ВІаВџЕвХѕвЪЅВЌљ в╣аВДѕ ьЋЎвЦаВЮ┤ вєњВЮђ ВДЉвІеВЮђ ВІаВџЕвїђВХюЖ│╝ В╣┤вЊювАа 2Ж░ђВДђвЦ╝ вЈЎВІюВЌљ в░ЏВЮђ ВЮ┤вЊцвАю вХѕвЪЅвЦаВЮ┤ 8.92%вЦ╝ В░еВДђьќѕвІц. ВдЅ В╣┤вЊювїђВХюЖ│╝ ВІаВџЕвїђВХюВЮё вЈЎВІюВЌљ в░Џвіћ Вѓгвъї 100вфЁ ВцЉ 9вфЁВЮђ ВІаВџЕвХѕвЪЅВЌљ в╣аВДѕ Вѕў ВъѕвІцвіћ ВЮ┤ВЋ╝ЖИ░вІц.

В╣┤вЊювАавДї в│┤ВюаьЋю ВѓгвъїВЮў вХѕвЪЅвЦаВЮђ 6.02%, ВІаВџЕвїђВХювДї в│┤ВюаьЋю ВѓгвъїВЮў вХѕвЪЅвЦаВЮђ 3.91%вЦ╝ ЖИ░вАЮьќѕвІц. ВБ╝ьЃЮвІ┤в│┤вїђВХю, ВІаВџЕвїђВХю, В╣┤вЊювАа вЊ▒ вфевЊа вїђВХюВЮё ьЋюЖ║╝в▓ѕВЌљ в░ЏВЮђ ВѓгвъїВЮў вХѕвЪЅвЦаВЮђ 5.45%вАю ВаѕвїђВаЂВЮИ вїђВХюЖ░юВѕўВЌљ в╣ёьЋ┤ вХѕвЪЅвЦаВЮ┤ вѓ«ВЋўвІц. ьЋюВІаВаЋ Ж┤ђЖ│ёВъљвіћ РђювІ┤в│┤віЦваЦВЮ┤ ВъѕВќ┤ ВъЦЖИ░ ВЌ░В▓┤вАю ВЮ┤Вќ┤ВДђВДђ ВЋіВЋўЖИ░ вЋївгИРђЮВЮ┤вЮ╝Ж│а вХёВёЮьќѕвІц.

РЌЈ2088вДївфЁВцЉ 3Ж▒┤ВЮ┤ВЃЂ вїђВХюВъљ 14.8%

ВаёВ▓┤ вїђВХюВъљ ВцЉ ЖИѕВюхЖИ░Ж┤ђВЌљ 3Ж▒┤ ВЮ┤ВЃЂ в»ИВЃЂьЎў вїђВХюВЮё Ж░ђВДђЖ│а Въѕвіћ вІцВцЉВ▒ёвг┤ВъљВЮў в╣ёВюевЈё 14.83%вАю вѓўьЃђвѓгвІц. вїђВХюВЮ┤ 2Ж▒┤ВЮИ ВѓгвъїВЮђ 22.99%, 1Ж▒┤ВЮИ вїђВХюВъљвіћ 62.18%ВўђвІц. ВДђвѓюьЋ┤ Вџ░вдг ЖхГв»╝ВЮ┤ в░ЏВЮђ ВаёВ▓┤ В╣┤вЊювїђВХю В┤ЮВЋА(В╣┤вЊювАа+ьўёЖИѕВёюв╣ёВіц)ВЮђ 99ВА░ 3000ВќхВЏљВЌљ ВЮ┤вЦИвІц.

ВІаВцЉьўИ ВІаВџЕьџїв│хВюёВЏљьџї ьїђВъЦВЮђ РђюьјИьЋўЖ│а в╣авЦИ вїђВІа В╣┤вЊювїђВХю ЖИѕвдгвіћ 20% ьЏёв░ўВЌљВёю ВІюВъЉьЋўвіћ вДїьЂ╝ ЖИЅьЋўвЇћвЮ╝вЈё ВъљВІаВЮў ВЃЂьЎўвіЦваЦВЮё Ж╝╝Ж╝╝ьъѕ вћ░ВаИв│┤віћ В░ИВЮёВё▒ВЮ┤ ьЋёВџћьЋўвІц.РђЮЖ│а ВА░ВќИьќѕвІц.

ВюаВўЂЖиюЖИ░Въљ whoami@seoul.co.kr

2010-10-08 16вЕ┤