자료 전경련

A지주회사 소속 벤처캐피털 B사는 재무수익과 함께 사회 또는 환경문제(ESG)를 해결하는 것을 목적으로 하는 C사로부터 하나의 펀드를 조성해 다시 개별투자에 출자하는 방식의 모태펀드 조성과 관련해 50:50의 지분제의를 받았다.

하지만 B사는 좋은 기회를 접을 수 밖에 없었다. 공정거래법상 회사법인이 대주주인 기업형 벤처캐피털(CVC)이 펀드 자금을 조성할 때 외부자금 출자가 40%까지만 허용되기 때문이다.

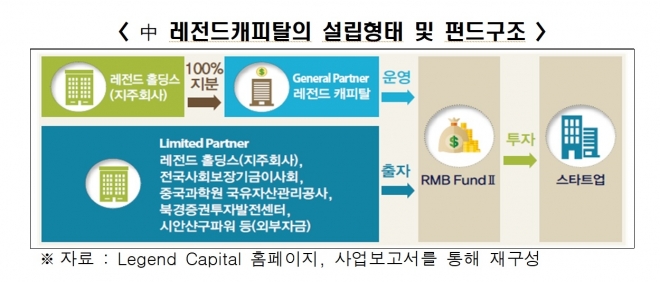

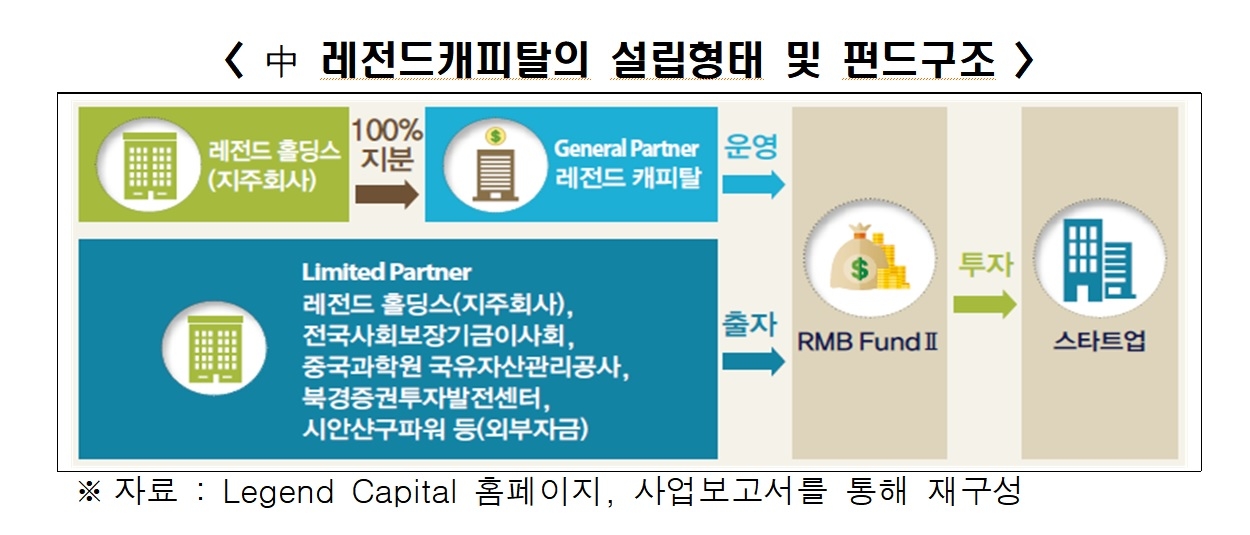

반면 일반지주회사의 CVC 설립방식과 펀드 조성상 별다른 규제가 없는 해외의 경우 기업이 자율적으로 구조를 선택할 수 있다. 중국의 경우 레전드 홀딩스의 자회사인 레전드캐피털(CVC)이 2011년 결성한 ‘RMB Fund Ⅱ(펀드)’에는 지주회사인 레전드홀딩스를 비롯해 우리의 국민연금에 해당하는 전국사회보장기금이사회, 에너지 회사인 시안 샨구파워 등 다양한 외부기관이 자금을 출자해 투자를 하고 있다.

전국경제인연합회는 13일 경색된 벤처·스타트업 투자시장 활성화를 위해 CVC 자금 조달 규제를 완화해야 한다고 밝혔다.

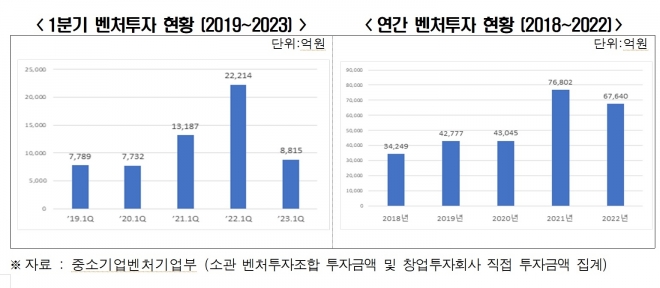

전경련이 이같은 주장을 하는 이유는 올 1분기 기준 벤처·스타트업 신규 투자액이 8815억원으로 지난해 같은 기간(2조2214억원) 대비 60.3%나 감소했기 때문이다. 지난해 연간 벤처 투자 금액도 2021년 대비 11.9% 감소한 6조7640억원에 그쳤다.

공정거래법은 CVC가 조성하는 펀드는 외부자금 비중이 40%로 제한돼있다. CVC 펀드가 해외 벤처기업에 투자할 수 있는 비율도 펀드 조성액의 최대 20%로 제한하고 있다. 이런 규제로 인해 A지주회사와 같이 펀드 조성 기회가 무산된 경우가 발생한다.

그렇지만 일반지주회사 CVC는 규제 완화의 수혜를 받기 어렵다는게 전경련 생각이다. 벤처투자조합을 공동 운용할 경우 운용 주체가 50%씩 출자하는 하는 것이 관례인데 일반지주회사 CVC는 외부투자자가 40%까지만 출자가 가능해 현실과 동떨어졌다는 것이다.

추광호 전경련 경제산업본부장은 “최근 일반지주회사의 CVC 보유를 허용한 것은 환영할 만한 일이지만 CVC의 설립과 운영에 제한을 두기로 한 것은 제도의 실효성을 반감시킬 수 있다”고 말했다.

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지