к°Җкі„л¶ҖмӢӨмҳҲмёЎ м •л¶ҖВ·мЈјнғқм—…кі„ мқҙкІ¬ DTIВ·LTV нҒ°нҸӯ мҷ„нҷ”лҠ” м–ҙл Өмҡё л“Ҝ

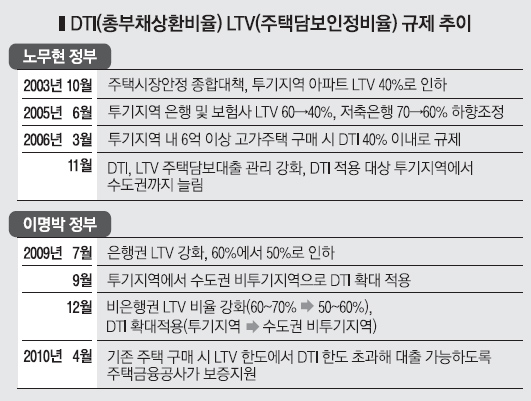

л¶ҖлҸҷмӮ° к°ҖкІ© м•Ҳм •мқҳ л§Ҳм§Җл§ү ліҙлЈЁмқё мҙқл¶Җмұ„мғҒнҷҳ비мңЁ(DTI)В·мЈјнғқлӢҙліҙмқём •л№„мңЁ(LTV) к·ңм ңк°Җ кұ°м„ј лҸ„м „мқ„ л°ӣкі мһҲлӢӨ. LTVлҠ” мЈјнғқ л“ұ лӢҙліҙл¬ј к°ҖкІ©м—җ лҢҖ비н•ҳм—¬ мөңлҢҖн•ң л№ҢлҰҙ мҲҳ мһҲлҠ” кёҲм•Ўмқҳ 비мңЁмқҙлӢӨ. DTIлҠ” кёҲмңөл¶Җмұ„ мғҒнҷҳлҠҘл Ҙмқ„ мҶҢл“қмңјлЎң л”°м ём„ң лҢҖм¶ңн•ңлҸ„лҘј м •н•ҳлҠ” 비мңЁлЎңм„ң л¶ҖлҸҷмӮ° мӢңмһҘмқҳ кіјм—ҙмқ„ л§үлҠ” мһҘм№ҳмқҙлӢӨ.м—ӯлҢҖ м •к¶Ңл“ӨмқҖ л¶ҖлҸҷмӮ°мқҳ кІҪкё°л¶Җм–‘ нҡЁкіјлҘј мқём •н•ҳл©ҙм„ңлҸ„ кёҲмңө мһҗмӮ°мқҳ кұҙм „м„ұкіј мһҗмӮ° лІ„лё” мң„н—ҳм„ұмқ„ лҸҷмӢңм—җ кі л Өн•ҳл©° DTIмҷҖ LTVлҘј мЈјмҡ”н•ң м •мұ…мҲҳлӢЁмңјлЎң нҷңмҡ©н•ҙ мҷ”лӢӨ. л¶ҖлҸҷмӮ° мӢңмһҘмқҳ кіјм—ҙкіј лғүк°Ғмқ„ л§үлҠ” м§Җл ӣлҢҖмқё м…ҲмқҙлӢӨ.

LTVк°Җ мІҳмқҢ лҸ„мһ…лҗң кІғмқҖ к№ҖлҢҖмӨ‘ м •л¶Җ мӢңм Ҳмқё 2002л…„мқҙлӢӨ. кіјлҸ„н•ң кёҲмңөлҢҖм¶ңмқ„ л§үкё° мң„н•ң мЎ°м№ҳлЎң мӢңмһ‘лҗҗлӢӨк°Җ л…ёл¬ҙнҳ„ м •к¶Ң л•Ңл¶Җн„° 진к°ҖлҘј л°ңнңҳн–ҲлӢӨ. 2005л…„ 6мӣ”30мқј л¶ҖлҸҷмӮ° к°ҖкІ©мқҙ кұ·мһЎмқ„ мҲҳ м—Ҷмқҙ нҸӯл“ұн•ҳмһҗ нҲ¬кё°м§Җм—ӯ м•„нҢҢнҠём—җ лҢҖн•ң мқҖн–үкіј ліҙн—ҳмӮ¬мқҳ LTVлҘј 60%м—җм„ң 40%лЎң, м Җ축мқҖн–үмқҳ LTVлҘј 70%м—җм„ң 60%лЎң н•ҳн–Ҙ мЎ°м •н–ҲлӢӨ. мқҙл•Ң мһҗмӢ мқҳ мҶҢл“қ н•ңлҸ„м—җм„ң лҢҖм¶ңмқ„ л°ӣмқ„ мҲҳ мһҲлҠ” DTI к°ңл…җмқҙ мІҳмқҢ лҸ„мһ…лҗҗлӢӨ. н•ҳм§Җл§Ң л¶ҖлҸҷмӮ° мӢңмһҘмқҙ м§„м • кё°лҜёк°Җ ліҙмқҙм§Җ м•Ҡмһҗ 2006л…„ 3мӣ”30мқј нҲ¬кё°м§Җм—ӯ лӮҙ 6м–өмӣҗ мҙҲк°Җ м•„нҢҢнҠё кө¬мһ…мӢң мў…м „мқҳ LTV н•ңлҸ„мҷҖ н•Ёк»ҳ DTIлҸ„ 40% мқҙлӮҙм—җм„ңл§Ң лҢҖм¶ңмқ„ л°ӣмқ„ мҲҳ мһҲлҸ„лЎқ к·ңм •мқ„ к°•нҷ”мӢңмј°лӢӨ.

нҳ„ м •л¶Җм—җ л“Өм–ҙм„ң кёҖлЎңлІҢ кёҲмңөмң„кё° мқҙнӣ„ 2%мқҳ м ҖкёҲлҰ¬ мӢңлҢҖмҷҖ н•Ёк»ҳ л¶ҖлҸҷмӮ° к°ҖкІ©мқҙ кҝҲнӢҖкұ°лҰ¬кё° мӢңмһ‘н–ҲлӢӨ. мқҙм—җ кёҲмңөлӢ№көӯмқҖ 2009л…„ 7мӣ” к·ңм ңк°•нҷ” м°Ёмӣҗм—җм„ң мқҖн–үк¶Ң LTVлҘј 60%м—җм„ң 50%лЎң н•ҳн–Ҙ мЎ°м •н–ҲлӢӨ. к·ёлһҳлҸ„ л¶ҖлҸҷмӮ° к°ҖкІ©мқҙ мӢ¬мғҒм№ҳ м•Ҡмһҗ 2к°ңмӣ” нӣ„мқё 9мӣ” нҲ¬кё°м§Җм—ӯм—җм„ң мҲҳлҸ„к¶Ң 비нҲ¬кё°м§Җм—ӯмңјлЎң DTI к·ңм ңлҘј нҷ•лҢҖ м Ғмҡ©н–ҲлӢӨ.

н•ҳм§Җл§Ң н’Қм„ нҡЁкіјлЎңм„ң к·ңм ңмқҳ мӮ¬к°Ғм§ҖлҢҖмқё м Җ축мқҖн–үмңјлЎң лҢҖм¶ңмқҙ лӘ°лҰ¬л©ҙм„ң 2009л…„ 12мӣ” 비мқҖн–үк¶Ң LTV 비мңЁмқ„ 60~70%м—җм„ң 50~60%лЎң лӮ®м·„лӢӨ.

н•ҳм§Җл§Ң мөңк·ј л“Өм–ҙ м•„нҢҢнҠёк°’ н•ҳлқҪкіј лҜёл¶„м–‘ мӮ¬нғңк°Җ л¶Ҳкұ°м§Җл©ҙм„ң LTVмҷҖ DTIк°Җ лҳҗлӢӨмӢң мҲҳмҲ лҢҖм—җ мҳ¬лһҗлӢӨ.

мҳӨмқјл§Ңкё°мһҗ oilman@seoul.co.kr

2010-07-20 9л©ҙ