당국, 금융·생활 맞춤형 ‘마이플랫폼’ 추진

앱 한 곳서 금융투자·배달·쇼핑까지 가능

쇼핑·배달 장악한 네이버·카카오 등 “환영”

은행 “역차별 속 빅테크 종속 가속” 반발

“금융권·빅테크, 소비자 편익 위한 상생을”

고승범 금융위원장은 지난 15일 ‘금융 플랫폼 혁신 활성화를 위한 간담회’에서 개인화된 금융·생활서비스를 제공받는 마이플랫폼 도입을 추진하겠다고 밝혔다.

금융위 관계자는 20일 마이플랫폼에 대해 “원 앱(One-app)에서 금융서비스뿐 아니라 배달, 검색, 쇼핑까지 다 할 수 있다”고 말했다. 여러 금융사에 흩어져 있는 내 금융정보를 한 곳에 모아 확인하고 관리하는 서비스인 ‘마이데이터’에서 한 단계 더 나아간 것이다.

네이버파이낸셜, 카카오페이 등 빅테크 업체들은 당국의 마이플랫폼 추진에 반색하는 분위기다. 한 빅테크 업체 관계자는 “고 위원장이 빅테크를 겨냥해 ‘동일기능·동일규제’ 원칙을 밝혔지만 일정 정도의 규제를 하되 새 정책을 통해 혁신의 물꼬를 터주겠다는 것으로 읽혔다”면서 “내년에는 오히려 올해보다 더 나은 환경에서 새로운 서비스를 제공할 수 있지 않을까 생각한다”고 말했다. 기존 쇼핑·배달 등은 이미 빅테크가 장악한 상황이기 때문에 마이플랫폼 시장에서 유리한 고지를 점할 수 있다는 계산이다.

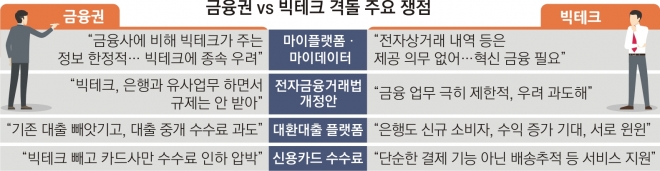

반면 은행, 카드사 등 기존 금융사들은 위기의식이 크다. 금융권은 현재도 빅테크에 과도한 특혜가 주어진 ‘기울어진 운동장’이라고 주장하고 있다.

은행권 관계자는 “현재처럼 금융사와 빅테크 간 규제 역차별이 존재하는 상황에서는 기존 금융사들이 빅테크에 종속되는 현상만 가속화될 것”이라고 했다. 마이데이터 사업만 하더라도 은행권은 빅테크에 대해 ‘적요정보’(금융거래 수취인과 송금인의 이름·메모 등이 기록된 정보)를 제공해야 하는데, 은행권은 빅테크로부터 받을 수 있는 정보가 한정돼 있다는 것이다.

다른 은행권 관계자는 “예를 들어 40대 남자가 7만원 주고 운동화를 쇼핑했다고 하면 이 데이터를 모두 넘겨 주는 것이 아니라 단순히 신발을 구매했다는 정보만 준다. 반면 빅테크 업체들은 금융정보를 얻어 감으로써 사실상 빅데이터를 완성하는 것”이라고 불만을 표시했다. 또 빅테크 그룹은 인수합병(M&A)을 통해 금융과 비금융사업을 자유롭게 영위할 수 있는 반면 금융지주회사는 `금융산업 구조 개선에 관한 법률’(금산법)에 따라 비금융 회사 지분을 15%까지만 취득할 수 있기 때문에 사업 확대에 제약이 많다는 주장이다.

김대종 세종대 경영학과 교수는 “한쪽을 규제해 혁신 기회를 뺏기보다는 금융권과 빅테크가 상생, 경쟁하도록 해서 소비자 편익이 커질 수 있는 방향이 되도록 해야 한다”고 말했다.

2021-12-21 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지