‘살얼음판’ 코스피에 투자 머뭇

금리 인상 예고에 예적금 주목

저축銀·핀테크·특판 상품 매력

장기적으로 金 투자 노려볼 만

코로나 확산 후 안전자산 부상

상황이 이렇다 보니 금리 인상에 발 맞춰 은행 예적금으로 발길을 돌리는 일도 있다. 지난달 26일(현지시간) 제롬 파월 연방준비제도이사회(연준) 의장이 “금리를 인상할 여지가 꽤 많다”며 오는 3월 기준금리 인상을 예고하면서 시장에서는 연준이 올해 모두 7차례 이상 금리를 올릴 수 있다는 전망이 나온다. 한국은행 금융통화위원회(금통위)의 금리 인상 속도도 빨라지고, 은행 예적금 금리도 덩달아 오를 것으로 예상된다.

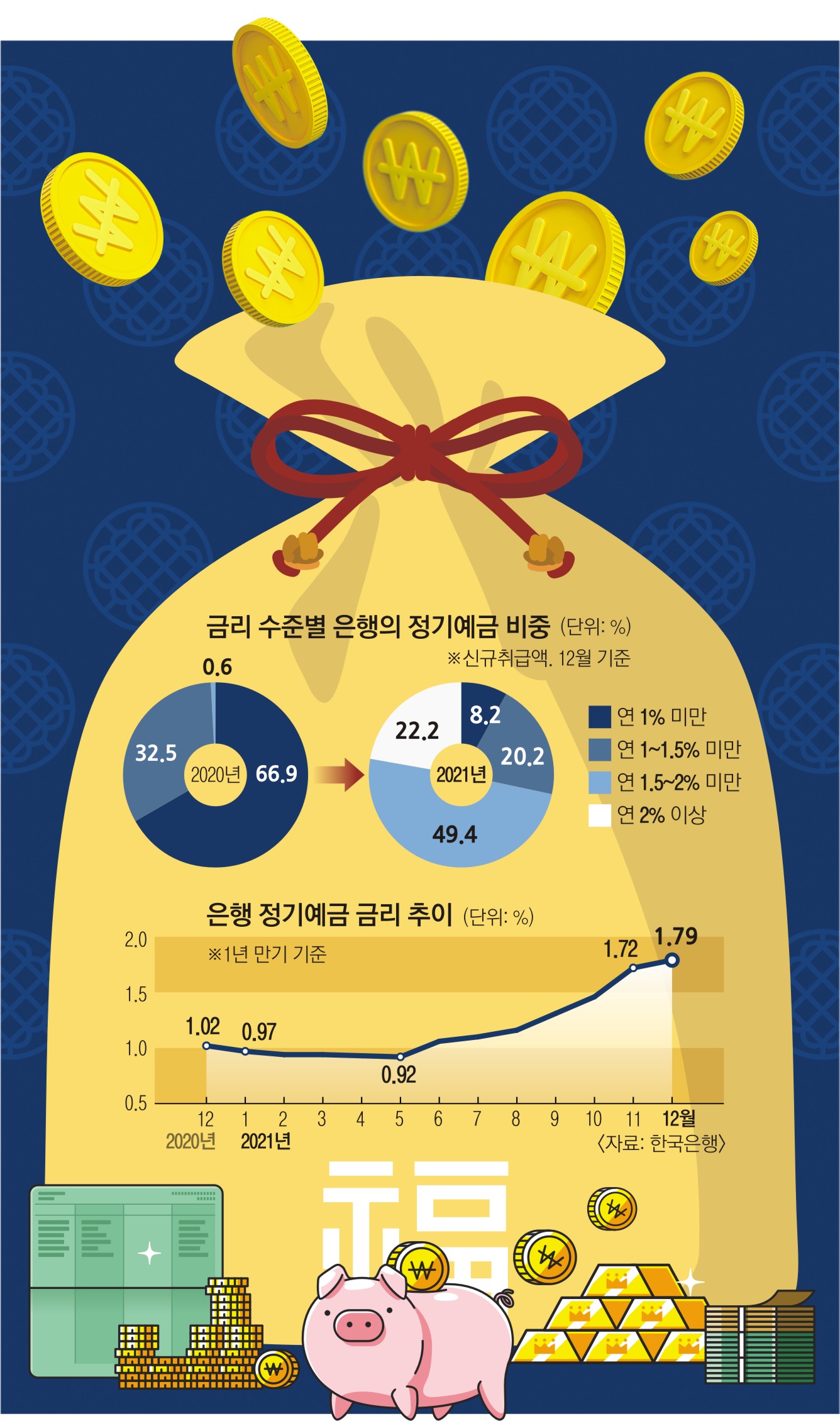

실제로 은행의 예적금 금리는 코로나19가 한창이었던 2020년과 비교하면 높아졌다. 2일 한국은행에 따르면 2020년 12월 기준 은행권 정기예금 상품 중 금리가 연 1% 미만인 비중은 66.9%에 달했다. 정기예금 10개 중 7개는 연 1%의 이자도 받지 못했다는 얘기다. 하지만 1년이 지난 지난해 12월 기준으로 보면 연 1% 미만인 정기예금의 비중은 8.2%로 감소했다. 연 1.5% 이상의 이자를 주는 정기예금은 2020년 12월만 해도 전체 정기예금 상품의 0.6%에 불과했지만, 지난해 12월에는 연 1.5~2.0% 이자를 주는 상품이 전체의 49.4%였다. 또 연 2% 이상의 이자를 주는 정기예금 상품도 22.2%를 차지했다.

전체 상품의 평균 금리도 만기 1년 정기예금 기준으로 2020년 12월에는 연 1.02%였지만, 지난해 12월에는 연 1.79%까지 오른 것으로 집계됐다. 하지만 연 2%에도 미치지 못하는 금리는 여전히 투자 매력이 떨어진다. 직장인 최모(34)씨는 “물가가 오르는 속도나 주식 등 변화가 큰 다른 투자수단과 비교하면 수익률이 성에 차지 않는다”며 “안정적이라는 면에서는 예적금만 한 것이 없겠지만, 여전히 받을 수 있는 이자가 적다”고 말했다.

은행 예적금이 꺼려지면 상대적으로 금리가 높은 저축은행과 핀테크 등의 예적금도 고려해 볼 수 있다. 예적금은 5000만원까지 예금자보호가 된다. 또 시중은행의 특판상품도 눈여겨봐야 한다. 급여 자동이체, 특정 카드 사용 등과 같은 일부 조건을 충족해야 하지만, 일반적인 예적금 상품보다는 금리가 높다.

예적금 외 다른 안정적인 투자법으로는 최근 금이 다시 주목받고 있다. 단기 수익만 노린다면 매력이 떨어지지만, 자산 구성을 재편하기 위해서라면 관심을 둬 볼 만하다. 투자은행 골드만삭스는 지난달 26일(현지시간) 12개월 이후 금 가격 전망치를 온스당 2000달러(약 240만원)에서 2150달러(258만원)로 올려 잡았다. 또 내년 12월이 만기인 금 장기 거래도 추천했다.

한국거래소에 따르면 99.99k 금 1g당 가격은 지난달 28일 기준 6만 9860원이다. 코로나19 확산 이전인 2020년 1월만 해도 6만원을 좀처럼 넘지 못하던 금 가격은 코로나19 확산 이후 안전자산으로 주목받으면서 같은 해 7월 8만원까지 올랐다. 이후 하락을 거듭하다 지난해에는 6만원대에 머물러 왔다.

금 가격은 채권금리로 대표되는 명목금리가 오를 때 떨어지고, 물가 상승 압력이 커지면 오른다. 시중금리가 오르거나 달러 가치가 올라도 금 가격은 떨어진다. 금융권 관계자는 “현재 시중금리가 높고, 물가 상승이 이어지는 등 금 가격에 영향을 주는 상·하방 요인이 혼재돼 있다”면서도 “분산 투자 측면에서 금을 일부 사 두는 것은 괜찮은 전략”이라고 말했다. 금에 투자하려면 현물 금을 사는 것 외에도 증권계좌를 열어 한국거래소 금시장을 통해 금을 사거나 시중은행의 금통장을 이용하면 된다.

2022-02-03 21면