영업익 전년비 12·32%↓전망

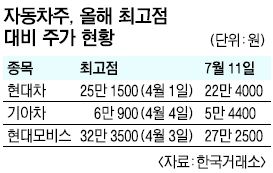

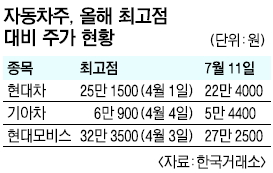

국내 증시를 주도하던 ‘전차(전자+자동차)군단’의 2분기 실적에 대한 우려가 확산되고 있다. 최근 삼성전자가 2분기 ‘어닝 쇼크’(실적 악화)를 기록한 데 이어 자동차 업종도 환율 복병에 흔들리는 모습이다. 전차군단의 부진에 코스피 2000 안착을 기대하던 증시도 주춤거리고 있다. 당분간 달러 약세(원화 강세)가 지속될 것으로 보여 수출 비중이 높은 자동차주가 올해 하반기에도 고전할 것이라는 전망이다.

자동차주의 3분기 이후 전망도 어둡다. 현대차는 올해 환율 평균을 1050원으로 설정하고 경영전략을 세웠다. 하지만 LG경제연구원은 하반기 환율 평균을 1000원으로 보고 있다. 이현수 LIG투자증권 연구원은 “3분기 원화 강세가 지속되고 완성차 업체들의 파업이 현실화될 경우 수익성 개선이 급속도로 얼어붙을 수 있다”고 우려했다.

3분기를 어떻게 넘기느냐가 앞으로의 주가 방향을 결정할 전망이다. 신한금융은 현대차의 목표주가를 최근 기존보다 4.9% 내린 29만원으로 내렸지만 매수 의견은 유지했다. 최중혁 신한금융투자 수석연구원은 “올 하반기 현대차가 미국에서 본격적으로 LF쏘나타와 제네시스를 팔기 때문에 환율 하락을 일부 상쇄할 것”이라고 말했다. 박인우 미래에셋증권 연구원은 “기아차는 3분기까지 가장 어려운 시기”라고 전제하면서도 “하반기 이후 2015년 신형 카니발 및 쏘렌토의 해외 신차 효과와 해외 공장 증설이 가시화되기 때문에 3분기 이후 주가가 반등할 여지가 있다”고 분석했다.

이유미 기자 yium@seoul.co.kr

2014-07-12 11면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지