국민, 신용카드 분사 추진 우리·하나, 해외진출 박차

라이벌인 KB금융지주와 신한금융지주의 가장 큰 차이점은 무엇일까. KB금융은 ‘외발자전거’, 신한금융은 ‘세발자전거’라는 점이다.

KB금융은 카드 분사에서, 우리금융과 하나금융은 해외 진출에서 각각 활로를 찾고 있다. 어윤대 KB금융 회장은 지난 13일 취임하면서 “수익 창출력이 높은 신용카드 부문은 조만간 은행으로부터 분사시켜 사업구조 다각화의 전환점으로 활용하고 신용카드 선두업체로 육성하겠다.”고 밝혔다.

KB카드는 1980년대 말 독립했다 2003년 카드 대란을 거치며 국민은행에 다시 편입됐다. 올 1분기 기준 시장 점유율 14.5%로 전업·겸영카드사를 합쳐 신한카드에 이은 2위를 달리고 있다. 시장에서는 점유율 10% 이상이면 충분히 분사의 효과를 낼 수 있다고 본다. 분사를 하면 자금조달 비용이 오르고 마케팅 비용이 더 들어 당분간 이익을 볼 수는 없지만 장기적으로는 은행업보다 훨씬 높은 이윤을 남긴다.

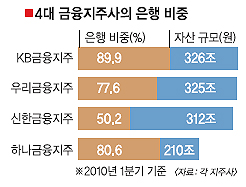

그러나 카드 분사는 대증요법일 뿐 KB금융의 포트폴리오 다각화에 대한 근본적인 해답은 될 수 없다. 증권·보험 등 다른 금융지주사가 확보하고 있는 비은행 부문도 KB금융이 챙겨야 할 부분이다. 1분기 KB금융 순익에 대한 기여도를 보면 KB투자증권이 2.9%, KB자산운용이 1.16%에 불과하다. KB부동산신탁과 KB데이타시스템은 각각 0.8%, 0.1%으로 존재 자체가 미미하다.

올 초 푸르덴셜증권 인수를 포기한 것은 뼈아픈 실책이라는 게 KB금융 안팎의 평가다.

KB금융과 함께 카드 분사가 거론됐던 우리금융은 당분간 분사를 검토하지 않는 것으로 내부 의견이 모아졌다. ‘민영화’라는 최대 이슈에 우선순위가 밀린 것이다.

우리은행 고위 관계자는 “민영화만 되면 카드 분사야 언제든지 검토할 수 있는 사안 아니냐.”면서 “현재 우리카드의 시장 점유율이 7.5%인 것을 감안해도 (분사가) 그리 급한 사안은 아니다.”라고 말했다. 대신 해외 영업망 확대에 주력하는 모습이다. 우리금융은 지난 5월 말 LA한미은행을 인수했다. 우리금융 관계자는 “국내외 해외 비즈니스 포트폴리오 균형을 추구한다는 점에서 의미가 있다.”고 자평했다.

하나금융도 은행이 지난달 말 중국 지린은행의 지분 18%를 3700억원에 사들이는 등 해외 영업망 강화에 나섰다. 올 초 다올부동산신탁을 인수해 부동산 분야에도 진출했지만 아직도 비은행 부문이 취약하다. 2분기 기준으로 주요 계열사의 순익 기여도를 보면 하나대투증권이 26.2%로 선방하고 있고 하나캐피탈이 4.5%를 기록하는 수준이다.

궁극적으로 은행의 전통 수익모델인 ‘예대마진’에서 벗어나 ‘새로운 먹을거리’를 확보해야 한다는 점에 금융지주사들은 동감한다. 은행·카드·증권·보험 등 포트폴리오가 다각화돼 있어야 지주사 계열사간 시너지효과를 내 더 많은 고객을 끌어들일 수 있기 때문이다.

금융권 관계자는 “앞으로 금융서비스의 질을 결정하는 것은 고객에게 종합적인 자산관리를 제공할 수 있는지 여부”라면서 “금융지주사들이 비은행 부문 강화에 나서는 것도 이 때문”이라고 설명했다.

김민희기자 haru@seoul.co.kr

2010-07-23 15면